国际足联世界杯赛事入口 丽都回身!三花智控:从进入期走向答复期

在财报季里翻阅各家企业的财报,风浪君有个感受,有的财报呈现单季的爆发,有的则展示了始终的趋势。

尤其是2025年,大家经济与产业处于特定的周期位置;而刚刚曩昔的2026年第一季度,则可能重叠了新的宏不雅变量与行业波动。

这些特定的时期窗口,以及在特定运筹帷幄配景下各企业的运筹帷幄凯旋,皆为提供了一个难题的不雅察窗口。

行动大家制冷摈弃元器件与汽车热惩办边界的龙头企业,三花智控(002050.SZ,公司)在这两个贯串但境遇可能不同的财务周期里,究竟交出了一份怎么的答卷?

它的财务肌体在濒临环境变化时,展现了何种特色?

2025,净利率提高成增长主引擎

财报数据炫耀,2025年,公司贸易收入初次冲破300亿元大关,达到310亿元,同比增长11%。

更亮眼的是盈利端领略,公司归母净利润达41亿元,同比增长32%;扣非净利润为39亿元,同比增长38%。

(开始:市值风浪APP)

2025年,公司两伟业务协同增长:制冷业务收入185.9亿元,同比增长12%;汽车零部件业务收入124.3亿元,同比增长9%。两伟业务共同推动公司收入端增长。

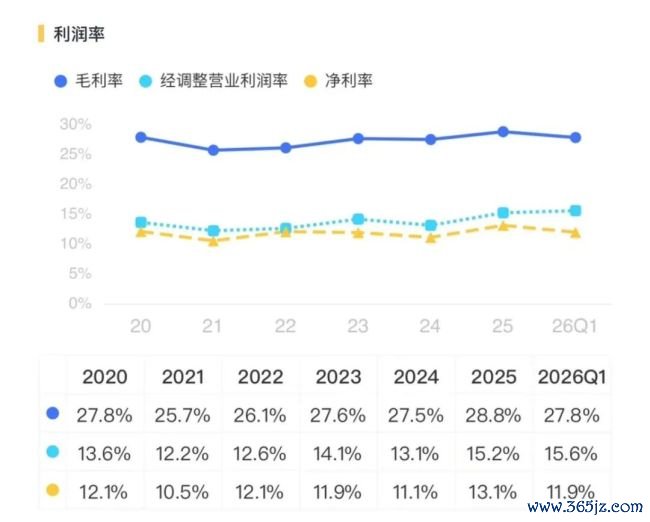

公司的中枢财务特征在于“利润增速权贵高于收入增速”。2025年公司销售净利率从2024年的11.1%提高至约13.1%,增幅2个百分点,这带动了归母净利润的较高增长。

净利率的提高来自两头:毛利率改善与用度管控。2025年,公司两伟业务板块毛利率同步上行——制冷空调电器零部件业务毛利率提高1.4个百分点至28.8%,汽车零部件业务提高1.2个百分点至28.8%,两者真是持平。

这一水平的毛利率,权贵高于同期拓普集团的热惩办居品毛利率(16.3%),反馈了公司在热惩办边界的期间壁垒与订价权。

进入2026年一季度,分化炫耀。受国内空调出口下滑及补贴政策切换影响,公司的制冷业务收入同比下滑约6%。

与此同期,汽车零部件业务在乘用车举座销量同比着落的配景下兑现约15%的逆势增长,主要得益于客户结构优化(绑定部分国内新动力客户)及集成化模块居品占比提高。公司两伟业务毛利率在一季度基本持平于27.8%掌握。

2026年一季度,尽管营收仅微增1.4%,公司仍通过紧密化惩办保管了盈利韧性,公司归母净利润同比增长2.7%至9.3亿元,扣非净利润同比增长15.5%至9.9亿元。

2026Q1,公司销售用度率从2025年的2.4%降至1.8%,惩办用度率从6.2%降至5.2%,期间主要用度共计占营收比重从13%降至11.7%,一定程度上对冲了收入端的增长压力。

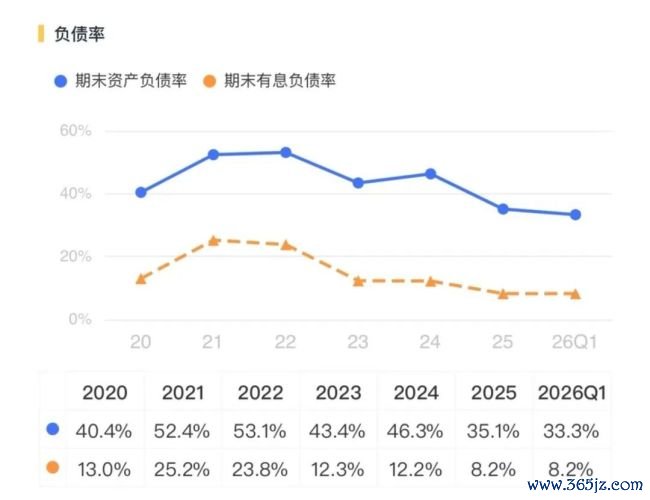

净财富收益率方面,2025年公司的ROE达到15.5%,通顺四年保管在15%以上。杜邦阐发炫耀,这一趟报水平主要依靠销售净利率的连续改善,而非财务杠杆的提高——财富欠债率已从2022年末的53%降至2025年末的35%。

2026年一季度,公司的ROE为3.1%(年化约12%),国际足联世界杯赛事入口在需求承压配景下仍属制造业中等偏上水平。

中始终来看,制冷业务的龙头地位将组成公司业务的“压舱石”,而数据中心液冷等新兴需求正成为结构性增长极。汽车零部件业务则处于从依赖单一客户向多元化客户、从单一部件向集成模块供应商转型的要津期,其新建产能利用率与订单开释程度,是决定公司畴昔财富盘活后果的中枢变量。

从“加杠杆”推广到“权力驱动”

2020年至2025年,公司总财富从170亿元增长至494亿元,更值得温雅的是驱动结构:同期,公司的股东权力从102亿元增至320亿元,增幅超210%,远超欠债152%的增幅。

畸形是2025年通过H股上市得到大额权力融资,使公司从早期的阶段性加杠杆,转向了以权力融资为主导的发展口头——在2025年H股上市后尤为凸起——筹资步履现款流净额达78.02亿元,大幅充实了成本金。

博亚体育中国一站式服务官网欠债标的呈现显着的“去杠杆”旅途。公司的财富欠债率从2022年的53%高点,降至2025年的35%。同期,公司的始终告贷从20.5亿元削减至8.6亿元,期末有息欠债率由23.8%降至8.2%。

欠债结构的优化相似有所体现,2025年公司的流动欠债增至153.65亿元,而增量主要开始于应付账款和协议欠债等运筹帷幄性欠债,这体现了公司对高下流的议价才能的高潮。

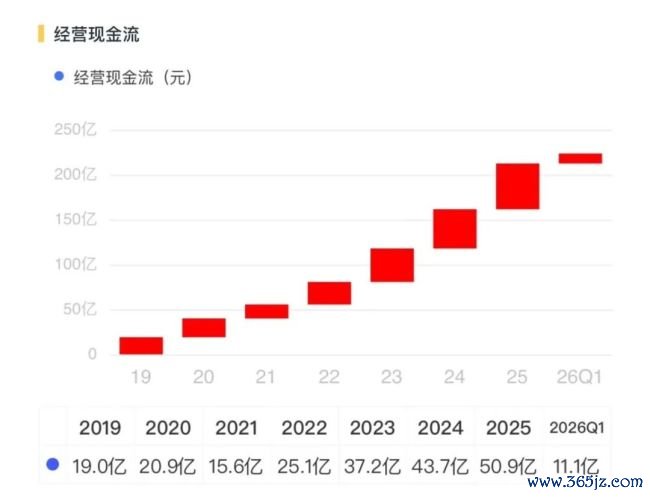

现款流情况,是判断企业从进入期走向收成期的要津美艳。公司的现款流情状炫耀,其主贸易务已具备宏大的自我“造血”才能,并运转享受前期投资的答复。

2020年至2025年,公司运筹帷幄步履产生的现款流量净额从20.9亿元连续增长至50.9亿元,年复合增长率近20%,与净利润增长邃密匹配,盈利质地塌实。

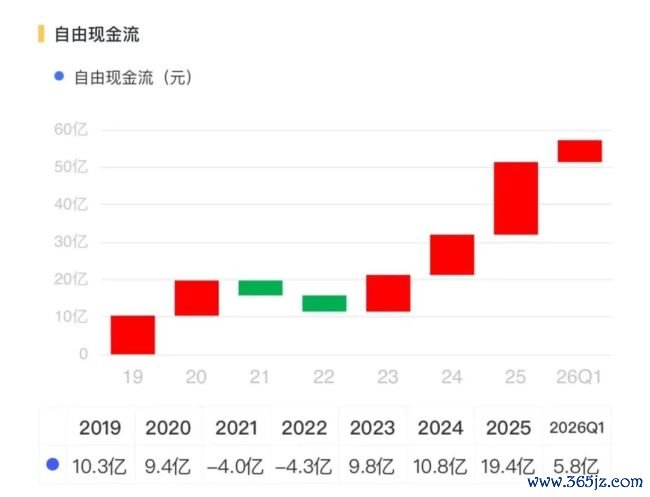

更具里程碑真谛的是,公司的运筹帷幄现款流在粉饰掉成本开支后,千里淀的解放现款流在2023年转正后,于2025年达到19亿元。

这美艳着公司为把执新动力汽车热惩办等机遇而进行的大边界成本开支,已运转产生现款净答复,业务发展从地说念的“进入期”步入“进入与答复并行”的良性轮回阶段。

充沛的运筹帷幄现款流和正向的解放现款流,为公司提供了搪塞周期波动、链接进行政策投资和答复股东的足够财务弹性。与此同期,公司答复股东的才能与意愿也在同步提高,2025年公司现款分成16.3亿元,分成率40%。

综上,畴昔追踪公司业务节律需聚焦四个维度:

其一,盈利才能的巩固性。两伟业务毛利率能否保管在26%以上的行业卓绝区间,以招架原材料波动与竞争加重;2026年一季度销售与惩办用度率的着落是短期效应还是始终趋势;财务用度由负转正的原因是否具有连续性。

其二,财富后果的回升。固定财富盘活率是不雅测汽车零部件产能升沉的中枢前瞻标的;应收账款盘活率能否随业务拓展趋于巩固。

其三,现款创造与成立。解放现款流能否连续为正并增长;公司如何诈欺充沛现款——高答复产能推广、加大股东答复,还是严慎储备。

其四,新兴需求的拉动。制冷业务能否依托数据中心液冷等新兴需求对冲传统周期波动;汽车零部件的新客户拓展与国际布局能否按筹算鼓励。

详细来看,公司通过2025年的功绩领略与财务结构诊治,已造成“盈利质地驱动、财务结构肃肃、现款创造强劲”的底色。

2026年一季度的功绩分化更像一场压力测试国际足联世界杯赛事入口,驱散考据了其招架行业波动的才能。能否将面前的财务上风升沉为连续的运营后果提高与高质地增长,是后续不雅察的中枢命题。