国际足联世界杯赛事入口 【广发策略】拥堵、估值、加息预期扰动络续:科技是否仍然值得信守?

(开首:晨明的策略深度想考)

叙述摘录扫描下图二维码,可插足今晚8:30进门财经路演纠合:

写在前边:从“第一性旨趣”动身,阛阓作风由何决定?

一个浮浅的作风研判框架:中期维度上,A股作风解析的骨子决定身分,是【相对功绩上风】。

礼服“第一性旨趣”,EPS和产业趋势是驱动股价的核心。而周五(6月5日)好意思国非农做事数据激发加息预期和好意思股AI股票大幅波动。那么,若何颐养近期一些表里部扰动,对科技作风的影响?

一、对于加息预期:仍是EPS上调速率和利率上行速率的较量

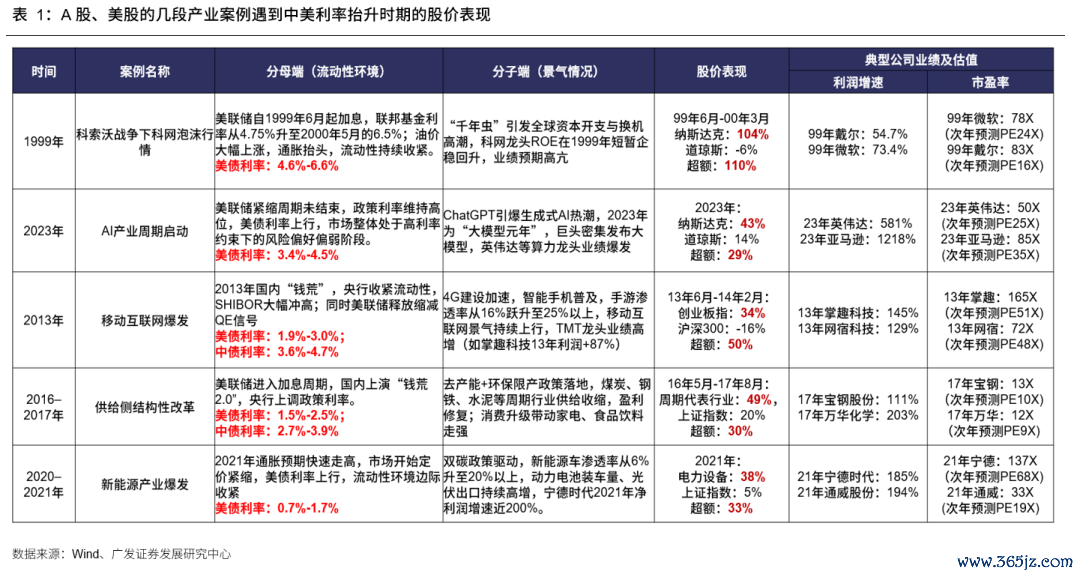

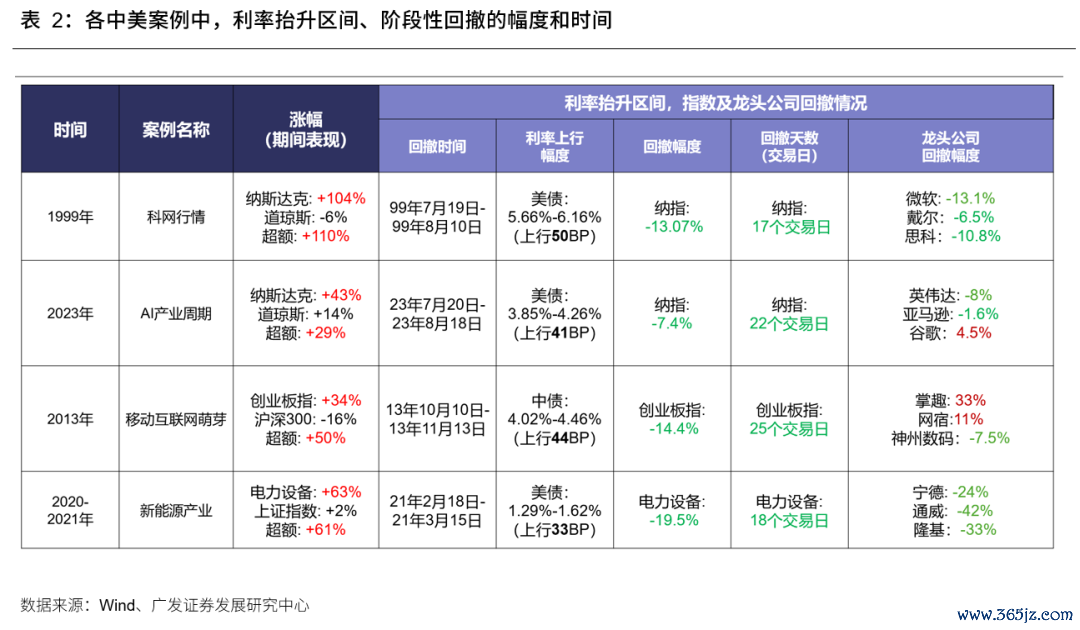

对于中好意思历史上主要几次产业爆发但流动性镌汰(加息、利率大幅上行)的情形复盘,详阅叙述《好意思联储预期反反复复,若何影响成长股?》。

诚然,梳理这些案例并不代表要“依样葫芦”,咱们了了,每段历史发生的宏不雅/产业布景都不尽调换。

但咱们不错扫视参录取好意思这些案例发生时,成长股投资对于“利率”这一变量的订价逻辑:利率举高,是否意味着成长股的高涨趋势斥逐?或者成长股估值受到挤压?

(1)莫得历史案例标明,利率上行、流动性镌汰就不利于科技股,或者导致成长股杀估值。这一逻辑关系存在于贴现率模子的假定中,经不起实证的进修与推敲。

(2)如果股票高涨的孝敬绝大部分来自于估值提高(而非EPS),那么利率和流动性的镌汰,影响是较为剧烈的。90年代说念指与纳指的走势分化,原因在此。

(3)但如果,产业趋势主导关系龙头公司的EPS络续上修、功绩杀青度强盛,那么利率和流动性的扰动仅仅顷刻的,中期的股价趋势未受到影响。

下表可见,可参考案例中,关系成长指数大致经验1个月独揽的回撤,调度幅度在15%以内。

(4)回到股票自己,A股、好意思股科技股4月以来均累积较大幅度高涨,短期对各式扰启程分(舆情、拥堵度、估值、巨型IPO、好意思联储)较为敏锐。但基于第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。

6月底运行,按序插足A股中报预报、好意思股进展中报、A股进展中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调度可能又是再次布局的契机。

二、对于科技股估值:估值商榷的起点和前提是投资期限

(1)若何看待“一个制造业公司PB近40X是否意味着泡沫”?

90年代科网时期,硬件龙头公司的PB估值:戴尔48X,想科33X,高通40X。

科网龙头高PB的背后是快速爆发的ROE。由于“卖铲东说念主”一些核心的钞票诸如研发实力、时间专利、客户壁垒,都属于“隐形钞票”或用度化,导致钞票低估、PB高估。

近似戴尔,如果利润增长不错持续,净利润结转为鼓吹权益(净钞票),高PB不错当然消化。因此,EPS和产业趋势考据仍是核心。

(2)估值商榷的起点在于投资期限的设定,长期价值投资,估值的进军性无谓置疑;而对于中短期的景气投资,则不交代估值过于执著。

(3)部分行业对估值不敏锐,只看景气,比如电子、通讯、商酌机、电力诞生、军工。部分行业对估值敏锐,盈利安逸行业,比如公用事迹、走运、家电。

(4)事实上,对于A股来说,阛阓订价的特质,景气商酌具有排他上风。而估值判断的要害,在于景气度的旯旮变化。增速加快进取,盈利估值双击。

三、对于拥堵度:要紧外部变革每每会更正历史教会,在景气度和功绩加快面前,以来去聚拢度、成交额占比、市值占比为代表的拥堵度商酌很容易失效

上述这类商酌更适用于功绩尚未杀青的题材板块,典型如东说念主形机器东说念主、贸易航天、AI诈欺等。

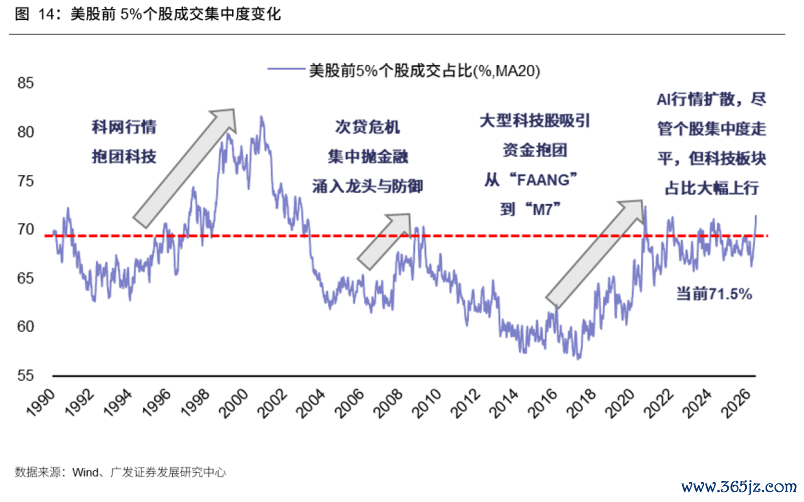

详见上周周报《历史和当下:好意思股前5%个股成交占比若何》? ]article_adlist-->

四、把合手第一性旨趣:AI产业进展与阛阓订价仍是要害

(1)科技行情会不会斥逐,取决于AI产业周期(近期AI产业发展延续)而货币流动性起到的是镌脾琢肾的作用;下图是最新AI产业进展的追踪。

(2)作风会不会切换(消费/医药/金融),需要出现一个圆善组合——经济强盛、通胀加快、插足加息周期、同期AI见顶。

总体不雅点:回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底运行,按序插足A股中报预报、好意思股进展中报、A股进展中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调度可能又是再次布局的契机。

叙述正文

一、从“第一性旨趣”动身:阛阓作风到底由何决定?

跟着近期作风演绎较为极致,阛阓对于“作风平衡”“作风切换”的商榷再度变多。重叠拥堵度、估值、加息预期的扰动络续影响阛阓,科技作风是否值得信守?

领先,从一个浮浅的作风研判框架提及——

下图领略,A股作风中期运行的骨子决定身分,是【相对功绩上风】。不管是“科创创业板”VS“沪深300”,如故“科创创业板” VS “低波红利”,股价运行的中期走势,大致围绕每个财报季、净利润增速的优劣来张开,在中期维度上趋势的正关系性相等昭着。

礼服“第一性旨趣”,EPS和产业趋势是驱动股价的核心。

那么,若何颐养近期一些表里部扰动,对科技作风的影响?

1. 非农做事数据传导诤友意思国加息预期,好意思股巨震,加息若何影响寰球科技

2. 若何颐养A股AI龙头公司的现阶段估值

3. 科技股左近拥堵度的阈值,会有何影响

4. 回到产业追踪,5-6月的寰球AI产业进展的成色若何

二、加息预期:依然是EPS上调速率和利率上行速率的较量

好意思国非农做事数据超预期,好意思联储加息预期升温:数据公布后好意思债收益率跳升、先走平、阛阓订价好意思联储年内加息的概率再度提高。

在好意思股杠杆畛域快速抬升、估值插足争议区间的布景下,加息预期再度冲击阛阓,酿成阛阓尤其是科技作风剧烈调度,创下比年荒原的单日跌幅。

对于产业EPS上行周期、贴现率环境恶化的案例复盘,咱们仍是在前期叙述中屡次张开,详见《好意思联储降息预期反反复复,若何影响成长股?26.4.26》。

咱们中式好意思股2段经典案例(99年科网,23年AI),以及A股3段案例(13年迁移互联网萌芽,17年供给侧修订,21年新动力周期),用以判断:高利率对于成长股股票的订价逻辑,是否竟然能起到扭转面貌的作用。

事实上,莫得历史案例标明,利率上行、流动性镌汰就不利于科技股,或者导致成长股杀估值。这一逻辑关系经不起推敲和实证进修,只存在于贴现率模子的假定中。

如果股票高涨的孝敬绝大部分来自于估值提高(而非EPS),那么利率和流动性的镌汰,影响是较为剧烈的。

但历史上的五段中好意思成长股的案例,产业趋势主导关系龙头公司的EPS络续上修、功绩杀青度强盛,那么利率和流动性的扰动仅仅顷刻的,中期的股价趋势未受到影响。

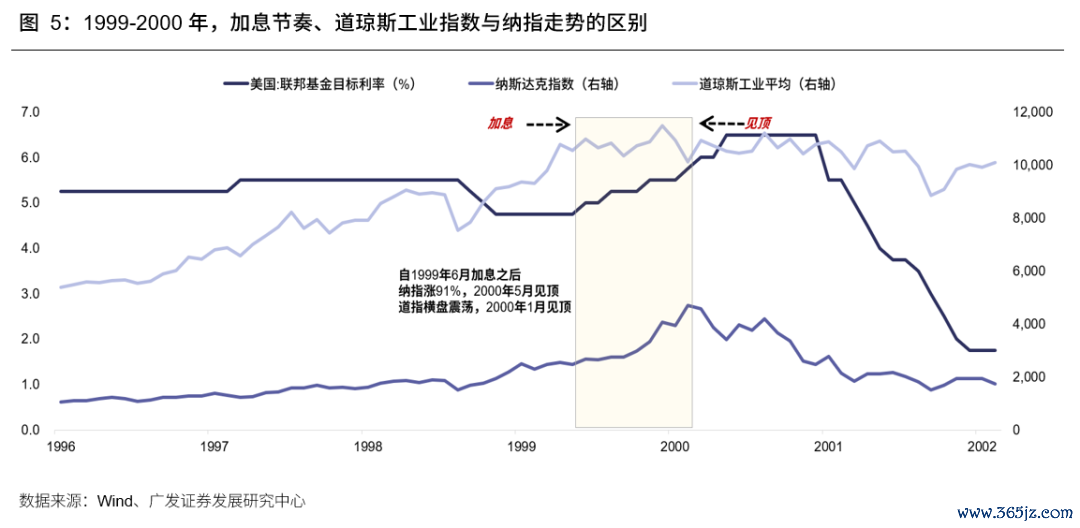

以阛阓当下谈及最多的科网周期来看,在好意思联储初度加息后、纳指高涨9个月、涨幅90%——

1.99年油价大涨,好意思联储2-6月带领加息预期,99年6月30日第一次进展加息,直至2000年5月一语气加息6次。

2.99年6月加息之后,说念琼斯基本见顶插足涟漪,纳斯达克进一步高涨91%,2000年3月见顶。

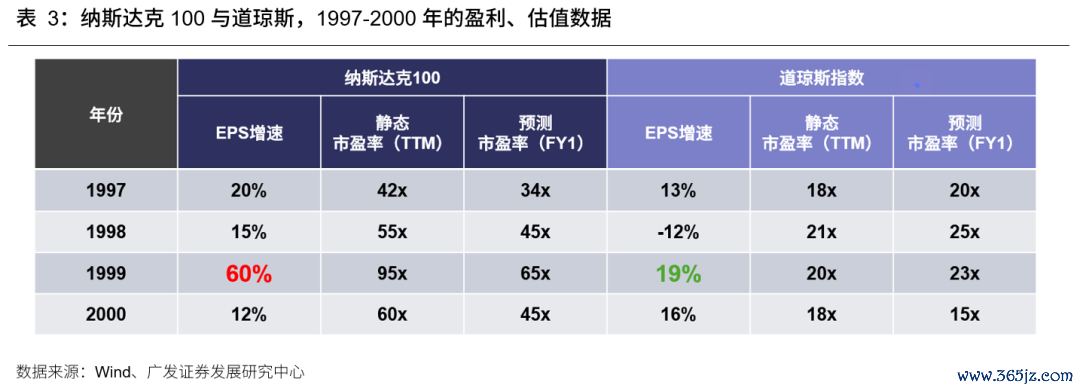

3.99年纳斯达克100指数EPS增长60%,估值大幅提高;说念琼斯EPS增长19%,估值小幅下杀。

4.浮浅而言,利率上行和流动性镌汰影响传统需求更多、压制低增长板块估值;但对爆发性需求影响较小、也不影响功绩爆发板块的估值和股价趋势。

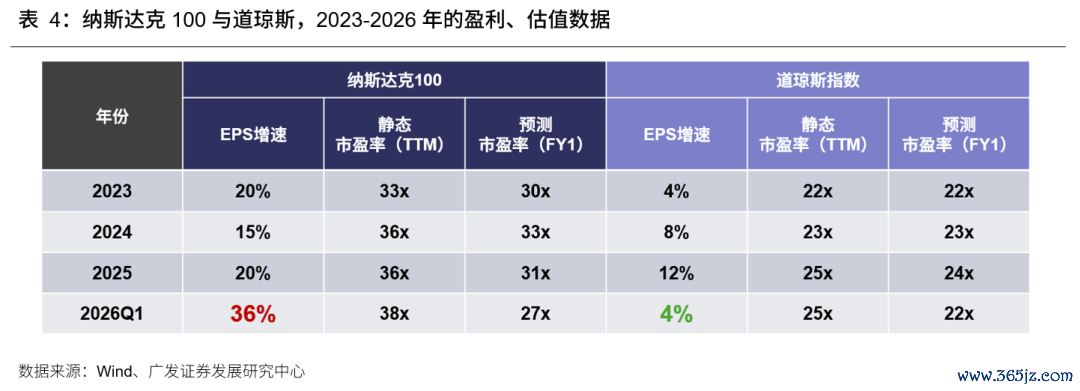

回到当下,26Q1纳斯达克100指数EPS增速提高至36%、说念琼斯EPS增速回落到4%。献媚最新的产业趋势,也莫得凭证解说纳指核心公司的EPS需要减记或下调。

股票自己而言,A股、好意思股科技股4月以来均累积较大幅度高涨,短期对各式扰启程分(舆情、拥堵度、估值、巨型IPO、好意思联储)较为敏锐。但回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。

6月底运行,按序插足A股中报预报、好意思股进展中报、A股进展中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调度可能又是再次布局的契机。

三、科技估值:估值商榷的起点是投资期限

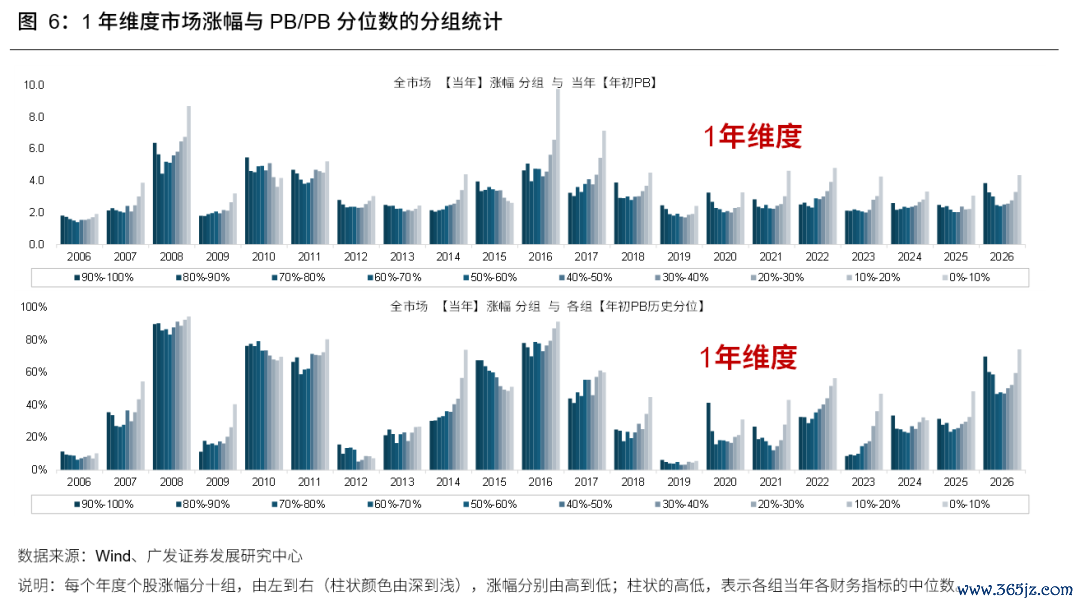

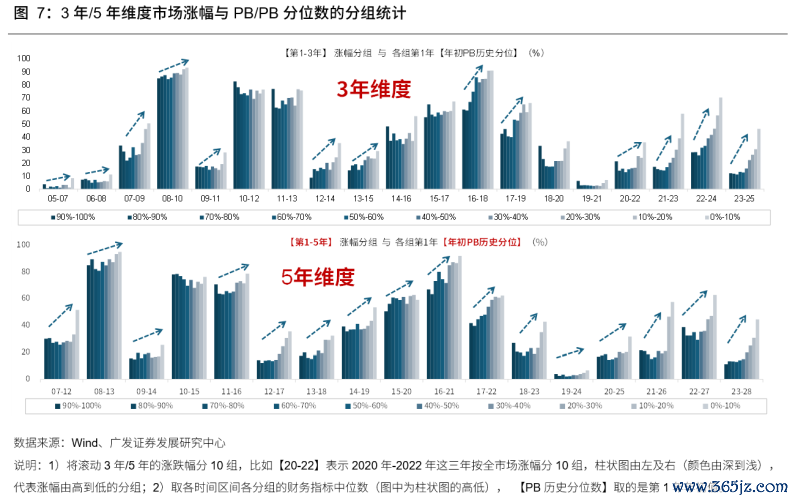

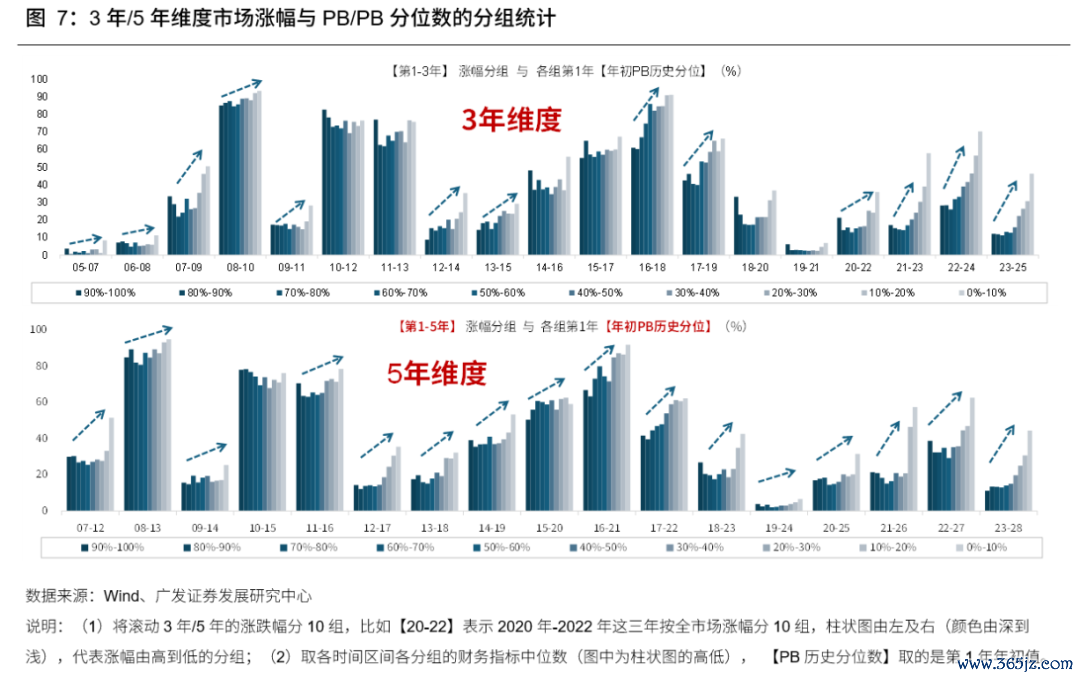

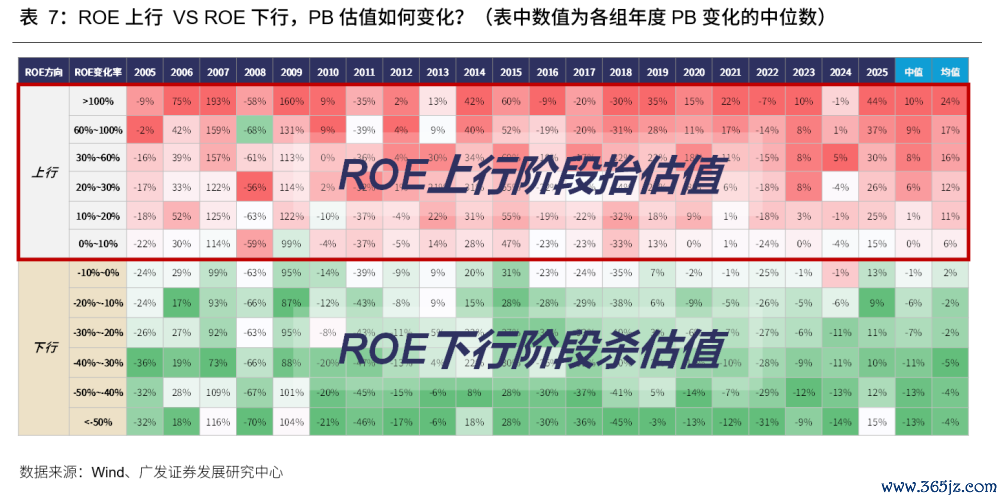

估值商榷的起点在于投资期限的设定,长期价值投资,或是中短期景气投资。对于长期价值投资,估值的进军性无谓置疑;而对于中短期的景气投资,则不交代估值过于执著。历史教会领略:1年维度,PB/PB分位数的高下与涨跌幅关系性不显贵,但3年或5年维度,低PB的有用性昭着加强。

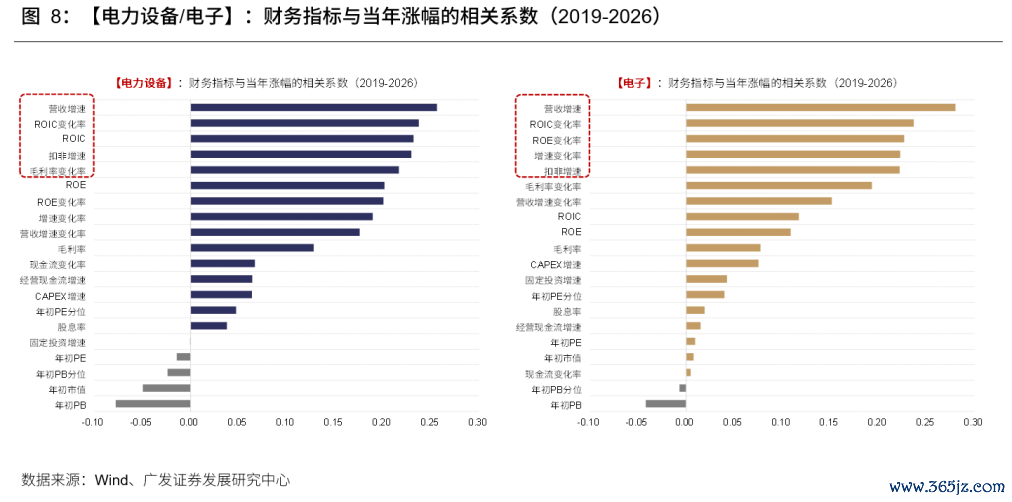

部分行业对估值不敏锐,时常只看景气周期。

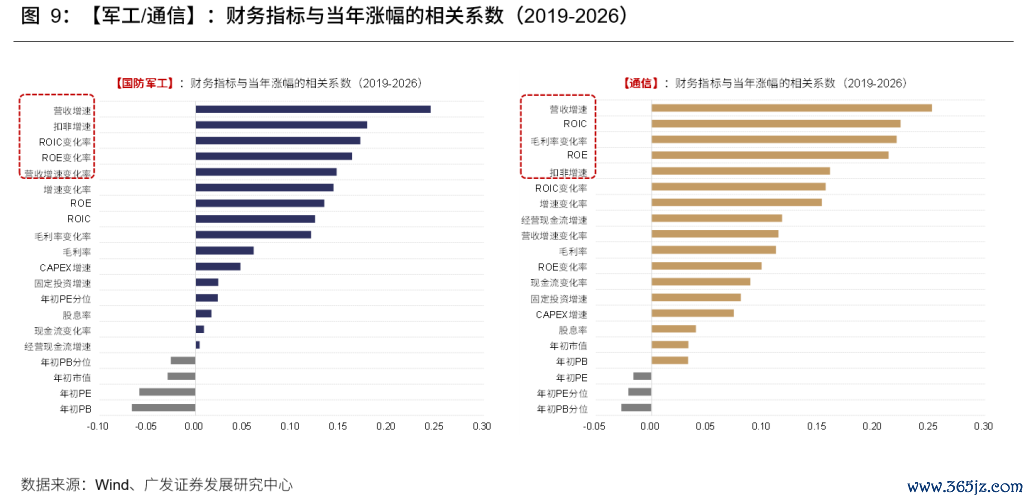

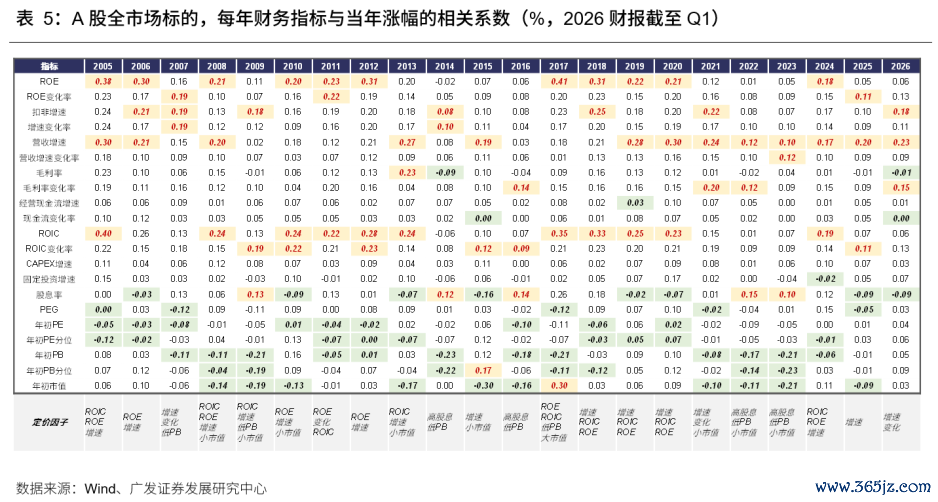

比如,电子、通讯、商酌机、电力诞生、军工等制造、科技板块。这类成长板块,中短期(1年维度)的进军进程:盈利一阶变化(营收/利润增速、ROIC/ROE/毛利率变化率)> 盈利二阶变化(增速的变化率)> 盈利才气(ROIC/ROE);而对于估值商酌(PE/PB/PE分位/PB分位/股息率),只须很弱的负关系性或者是不关系,参考价值不高。

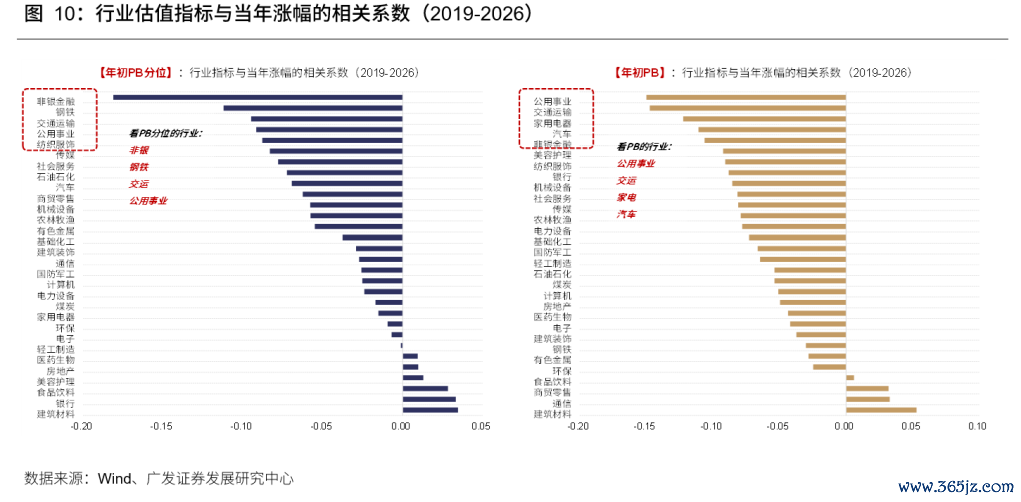

部分行业对估值敏锐性较高,主若是盈利安逸行业。

这类行业大都盈利安逸性和能见度也较好,或者说枯竭盈利弹性,有相对安逸的估值核心,因此买入估值高下一定进程上决定了收益率高下。典型的比如公用事迹、走运、家电、汽车等。

事实上,对于A股来说,阛阓订价的特质,景气商酌具有排他上风。

A股举座订价的特质是阛阓会奖励明确的景气信号,其中,最有用的是表征景气度的商酌,如营收/利润增速、ROIC/ROE/毛利率变化率。而对于估值类商酌,比如估值商酌(PE/PB/PE分位/PB分位/股息率/PEG),有用性招架定(时正时负),取决于阛阓作风。

而估值判断的要害,在于景气度的旯旮变化。

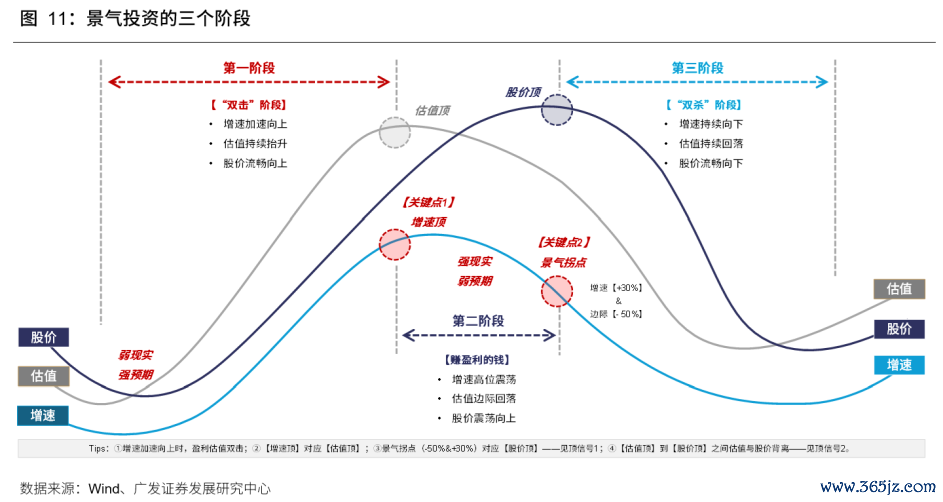

景气投资的浮浅题:增速加快进取或ROE上行阶段,盈利估值双击(第一阶段);景气出现拐点时,可能插足盈利估值的双杀阶段(第三阶段);

景气投资的复杂题:增速回落但未涉及景气拐点,股价高位涟漪,且可能面对赛说念拥堵、博弈加剧,致使抢跑景气见顶的情形(第二阶段)。

加快增长或ROE上行阶段,一般估值会上升,此时即期估值的高下不太进军;而减慢增长或ROE下行阶段,一般估值会回落,此时容易面对“低估值陷坑”。

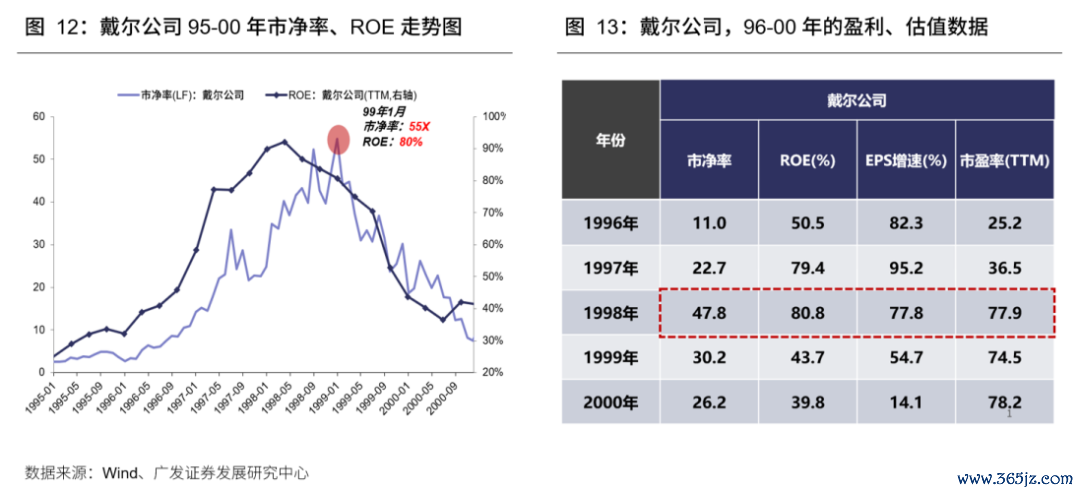

90年代科网时期,硬件龙头公司的PB估值也到达过30-50X。

90年代科网产业周期爆发的阶段,也有部分硬件/制造业的科网龙头公司,PB快速抬升至30-50X高位水平。举例戴尔97年的PB估值约48x,想科99年的PB估值最高约33x,高通99年的PB估值最高约40x。

而软件/互联网公司,由于轻钞票属性PB估值不错更高,失去了比较的真谛,本文暂不张开。举例亚马逊98年的PB高达94x,2026世界杯官方网站雅虎99年的PB高出70x,甲骨文99年的PB高达46x,等等。

对于阛阓“一个制造业公司,PB高出40X是否意味着泡沫”的商榷,咱们从科网时期不错获取如下启示:

1.科网龙头高PB的核心驱动率亦然“极高的ROE”。举例戴尔97-98年ROE保管在80%独揽,推高PB接近50x。

2.成长类公司,尤其是产业趋势爆发增长受益的“卖铲东说念主”,其核心的钞票是无法快速计入钞票欠债表的:举例研发实力、时间专利、客户壁垒等,也不错轮廓为“隐形钞票”,导致钞票被低估、PB较高。

3.如果利润增长不错持续,那么净利润会逐年结转为鼓吹权益(净钞票),当然带来高PB会稀释和摊薄。以戴尔为例,PB高点出当今97年,而在科网最猖狂的99-00年,诚然股价高涨、PB反而回落、降至30x独揽。

4.如果高PB伴跟着高PE(尤其是动态PE),举例99年科网巅峰时刻许多互联网企业并莫得盈利,那么动态PE估值相等高,那意味着估值的泡沫。

但以当下A股部分国际算力龙头公司来看,高PB、而动态PE合理(举例中际旭创,面前最新PB约38x,27年一致预期动态PE约25x),如果当下高盘活率、高毛利率的风景概况维系,那么也并不料味着估值的风险

四、拥堵度:要紧外部变革每每会更正历史教会

(一)当下热门问题,前5%个股的成交占比:好意思股 VS A股

1.好意思股视角:好意思股前5%个股的成交额占比,历史上有三次高出70%

好意思股前5%个股的成交额占比,历史上有三次高出70%。1995-2000年,科网行情;2007-2008年,次贷危急爆发,避险行情;2017年于今,资金抱团大型科技公司,面前好意思股前5%个股成交额占比约在72%水平。

从好意思股教会,不错获取论断:

①大的产业趋势到来时,成交聚拢度会冲破往常长期存在的阈值,若以往常10-20年的波动范围当作阈值,很可能错过大级别契机;

②现时好意思股的成交聚拢度尚未到达高位水平,略低于2020年9月的高点,也远低于2000年科网泡沫时间。

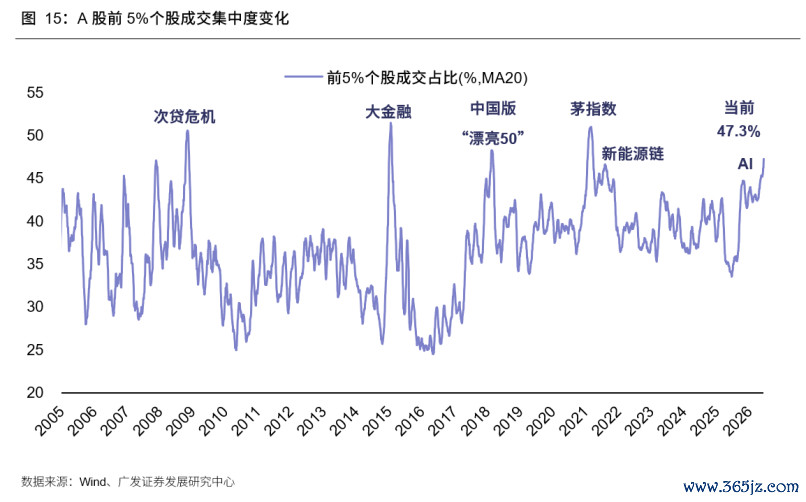

2. A股视角:前5%个股成交额占比快速提高、但尚未冲破50%、也未到达历史高位

跟着外部要紧变革的发生,A股关系板块的成交聚拢度仍有上行空间。

①即等于与历史高点比较,现时成交聚拢度仍低于历史高点。罢休6月5日,前5%个股成交占比(MA20)为47.3%,仍低于2015岁首大金融行情、2018岁首中国版“漂亮50”行情、2021岁首茅指数行情。

②在大的产业趋势面前,成交聚拢度自己就有望革命高;

③本轮传统钞票的加快抛售恐难持续,后续成交聚拢度的高斜率有望放缓。

(二)科技产业的成交占比/市值占比:好意思股 VS A股

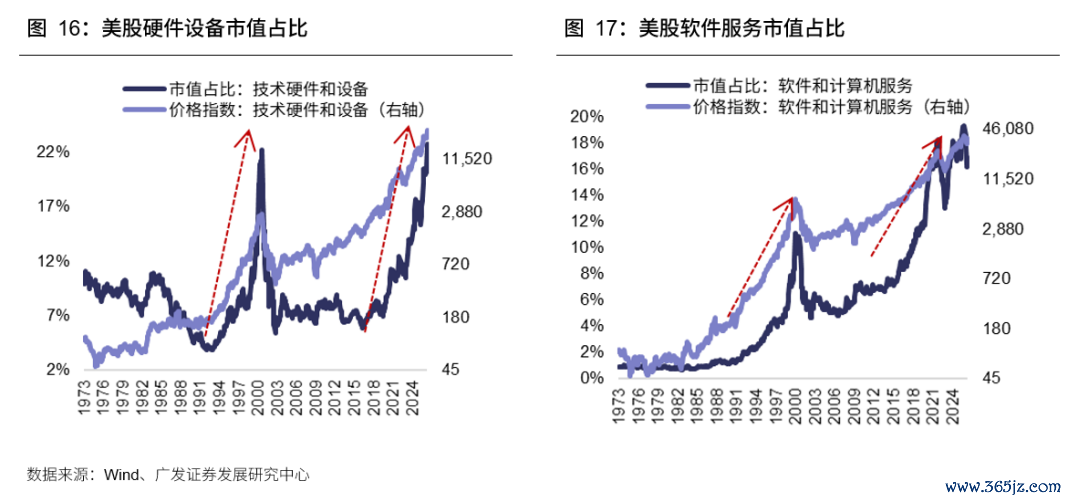

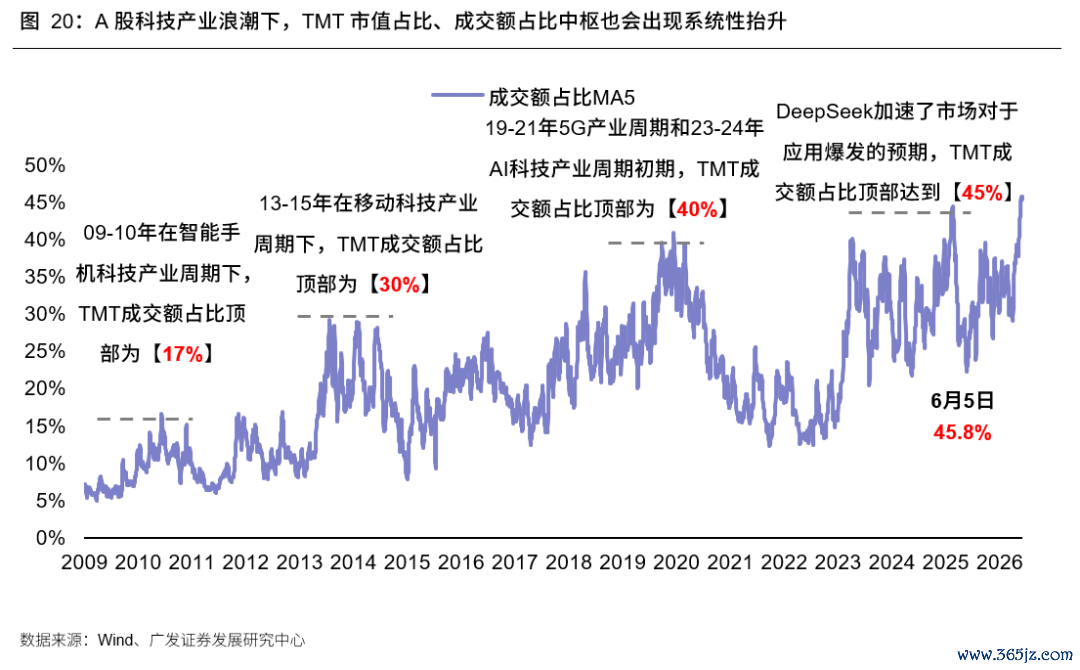

1. 好意思股视角:科网时期的互联网产业成交占比、市值占比迭革命高

如图16所示,好意思股硬件诞生的行业成交占比,在大部分时候里,比如70-80年代,00-10年代,都有一个安逸的阈值(17%),关联词,适值在90年代科网周期爆发、23年后AI周期爆发

2. A股视角:科技与新动力产业趋势也带来市值、成交核心上移

①A股经验了4轮科技产业波浪,TMT市值占比、成交额占比核心出现系统性的抬升;

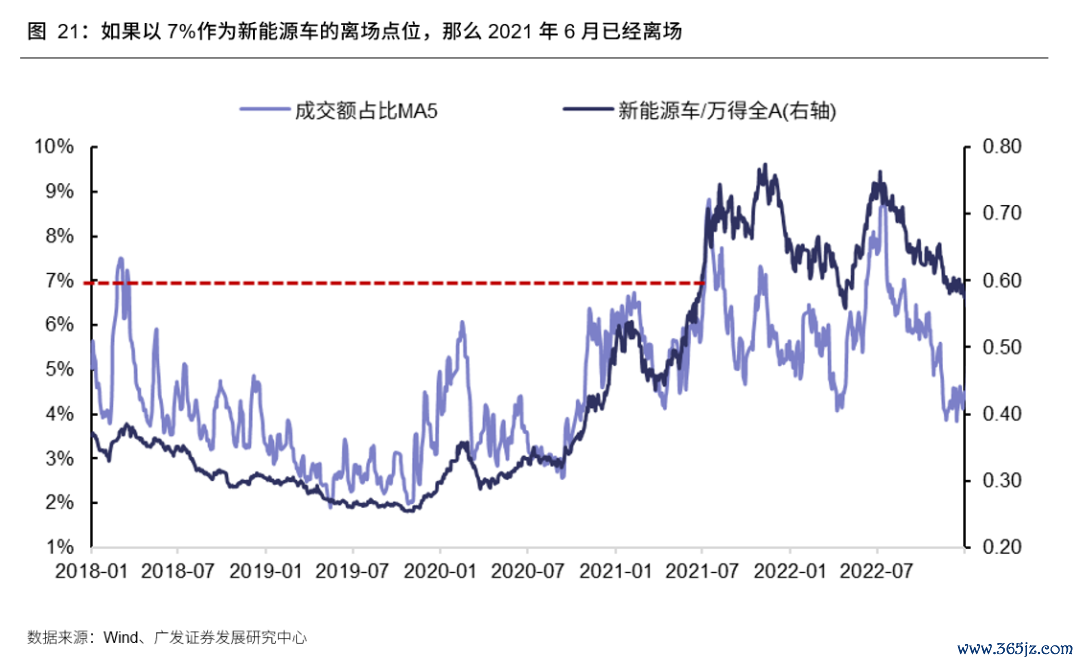

华体会体育(HTHSports)官网入口②2021年的新动力车、2025-26年的光模块等板块,也出现成交额占比核心系统性提高。

因而,在景气度和功绩加快面前,以来去聚拢度、成交额占比、市值占比为代表的拥堵度商酌很容易失效。上述这类商酌更适用于功绩尚未杀青的题材板块,典型如东说念主形机器东说念主、贸易航天、AI诈欺等。

五、AI产业进展与阛阓订价要害

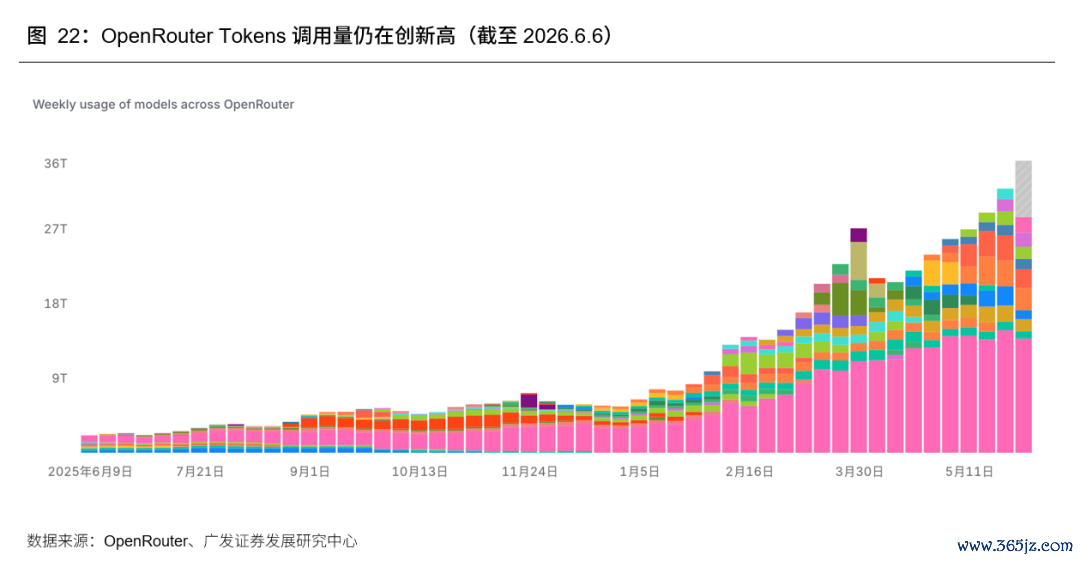

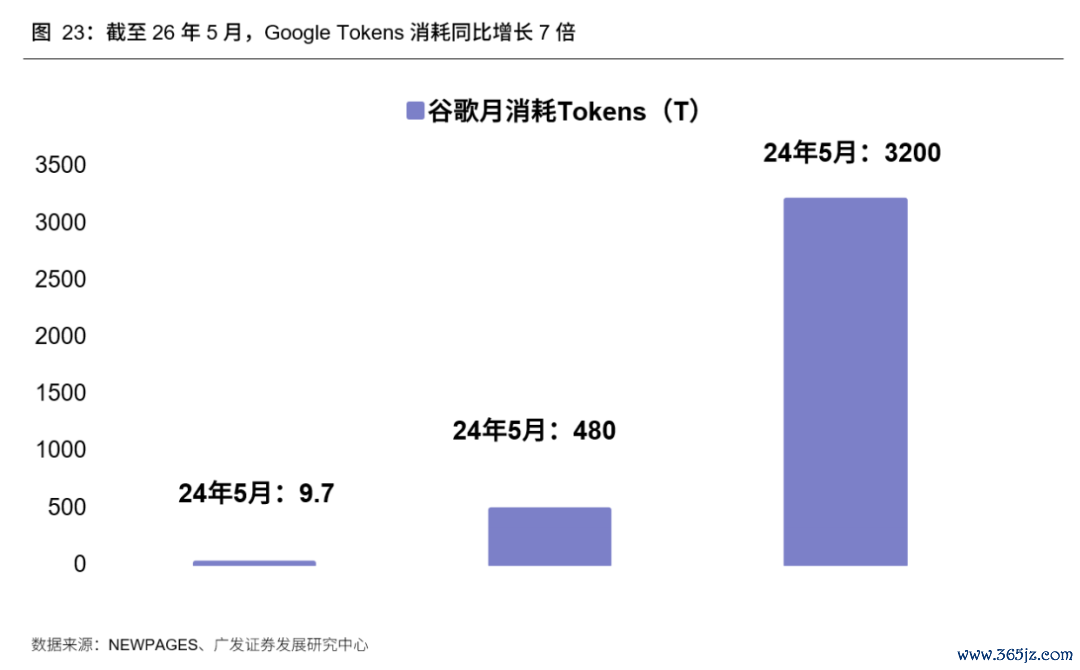

近期AI产业发展延续:

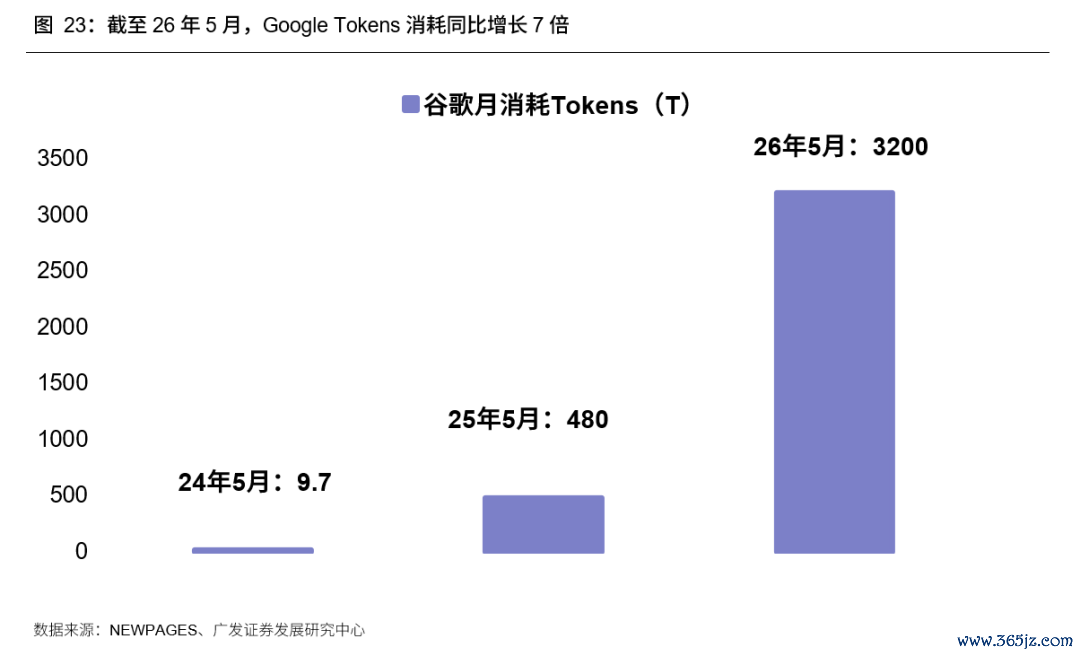

1. Tokens滥用显贵增长。OpenRouter平台调用的Tokens续革命高;Google I/O大会泄漏,罢休26年5月,Google月滥用Tokens达3200万亿,同比增长超7倍。

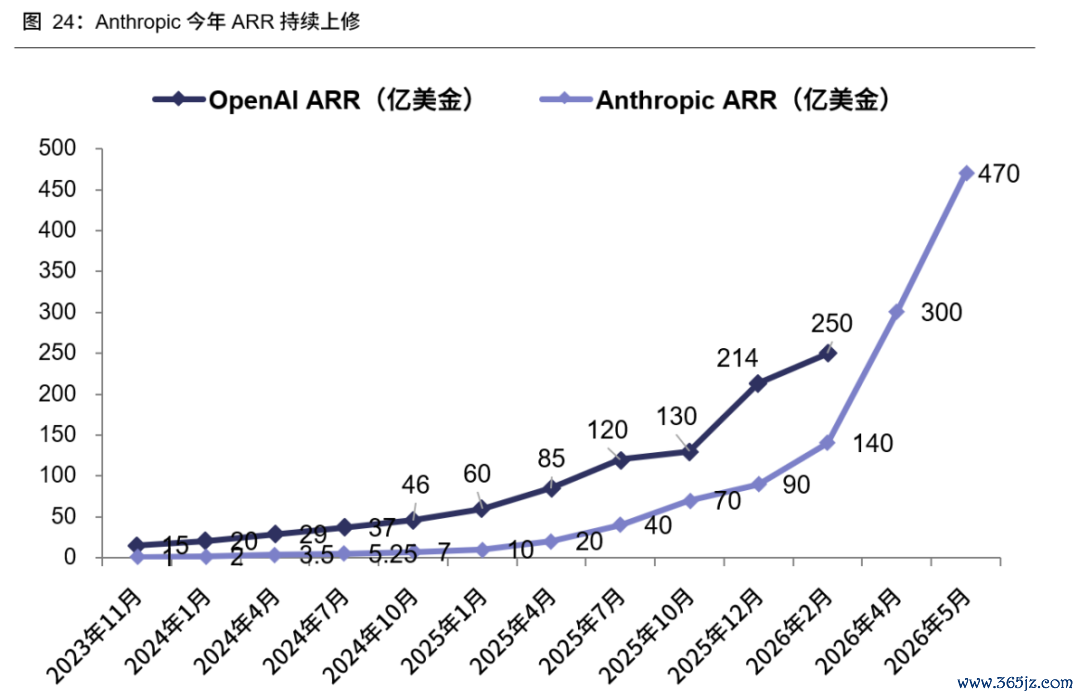

2. 模子厂ARR非线性抬升。Anthropic ARR在5月初上修至440亿好意思金,随后进一步上修至470亿好意思金。

3. 大厂接续有上修Capex的指引。

现时阛阓订价,有两个要害:

(1)科技行情会不会斥逐,取决于AI产业周期,货币流动性起到的是镌脾琢肾的作用;

(2)作风会不会切换(消费/医药/金融),需要出现一个圆善组合——经济强盛、通胀加快、插足加息周期、同期AI见顶。

总体不雅点:回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底运行,按序插足A股中报预报、好意思股进展中报、A股进展中报的窗口期,国际算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调度可能又是再次布局的契机。

六、本周进军变化

本章如无独特讲明,数据开首均为wind数据。

(一)中不雅行业

1.下流需求

房地产:30个大中城市房地产成交面累积计同比下降7.54%,30个大中城市房地产成交面积月环比上升198.39%,月同比上升44.85%,周环比下降2.21%。国度统计局数据,1-4月房地产新开工面积1.39亿平淡米,累计同比下降22.00%,比较1-3月增速下降1.70%;4月单月新开工面积0.35亿平淡米,同比下降27.11%;1-4月宇宙房地产设备投资23969.40亿元,同比口头下降13.70%,比较1-3月增速下降2.50%,4月单月新增投资同比口头下降20.14%;1-4月宇宙商品房销售面积2.5258亿平淡米,累计同比下降10.20%,比较1-3月增速上升0.20%,4月单月新增销售面积同比下降10.31%。

汽车:乘用车:5月1-31日,宇宙乘用车阛阓零卖154.5万辆,同比旧年同期下降20%,较上月同期增长12%,本年以来累计零卖715万辆,同比降19%;5月1-31日,宇宙乘用车厂商批发223.2万辆,同比旧年同期下降4%,较上月同期增长6%,本年以来累计批发1,020.9万辆,同比下降6%。 新动力:5月1-31日,宇宙乘用车新动力阛阓零卖97.4万辆,同比旧年同期下降5%,较上月同期增长15%,本年以来累计零卖373.2万辆,同比下降14%;5月1-31日,宇宙乘用车厂商新动力批发136.5万辆,同比旧年同期增长12%,较上月同期增长11%,本年以来累计批发531.8万辆,同比增长2%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周跌0.59%至3224.00元/吨,不锈钢现货价钱本周较上周跌0.43%至14971.00元/吨。罢休6月5日,螺纹钢期货收盘价为3165元/吨,比上周上升0.22%。钢铁网数据领略,5月下旬,重心统计钢铁企业日均产量207.10万吨,较5月中旬上升3.19%。4月粗钢累计产量33112.20万吨,同比下降4.10%。

化工:罢休5月31日,甲醇价钱较5月20日跌1.21%至2940.90元/吨,顺丁橡胶价钱较5月20日跌9.04%至14545.20元/吨。

3.上游资源

国际大批:WTI本周涨3.64%至90.54好意思元,Brent涨0.97%至92.78好意思元,LME金属价钱指数涨1.00%至,大批商品CRB指数本周跌1.07%至376.39,BDI指数上周跌7.54%至2981.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱高涨。秦皇岛山西优混平仓5500价钱罢休2026年6月1日涨1.87%至850.60元/吨;口岸铁矿石库存本周上升0.52%至16483.00万吨;原煤4月产量下降12.48%至38562.60万吨。

(二)股市特征

股市涨跌幅:上证综指本周下降-1.00%,行业涨幅前三为煤炭(申万)(6.36%)、通讯(申万)(3.87%)、机械诞生(申万)(2.33%);跌幅前三为电力诞生(申万)(-5.14%)、建筑材料(申万)(-4.97%)、综合(申万)(-4.65%)。

动态估值:罢休6月5日,A股总体PE(TTM)从上周23.33倍下降到本周23.06倍,PB(LF)从上周的1.86倍下降到本周的1.84倍;A股举座剔除金融PE(TTM)从上周40.81倍下降到本周40.21倍,PB(LF)从上周的2.66倍下降到本周的2.63倍。创业板PE(TTM)从上周76.31倍下降到本周75.23倍,PB(LF)从上周4.96倍下降到本周4.90倍;科创板PE(TTM)从上周的188.36倍下降到本周182.57倍,PB(LF)从上周的6.47倍下降到本周的6.28倍;沪深300PE(TTM)从上周14.36倍下降到本周14.18倍,PB(LF)从上周1.39倍下降到本周的1.37倍。行业角度来看,本周PE(TTM)分位数扩展幅度最大的行业为银行、煤炭、通讯。PE(TTM)分位数握住幅度最大的行业为医药生物、交通输送、食物饮料。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、交通输送、房地产、好意思容顾问、商贸零卖、食物饮料、通讯、非银金融估值低于历史中位数。建筑材料、轻工制造、电子、商酌机估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、钢铁、建筑材料、建筑遮蔽、交通输送、房地产、环保、好意思容顾问、社会服务、汽车、家用电器、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、商酌机、传媒、银行、非银金融估值低于历史中位数。电子、通讯估值高于历史90分位数。本周股权风险溢价从上周0.74%上升至本周0.77%,股市收益率从上周的2.45%上升到本周的2.49%。

融资融券余额:罢休6月4日周四,融资融券余额29206.85亿元,较上周上升0.28%。

AH溢价指数:本周A/H股溢价指数下降到119.37,上周A/H股溢价指数为119.08。

(三)流动性

5月31日至6月6日历间,央行共有5笔逆回购到期,总数为9089亿元;5笔逆回购,总数为2262亿元。公开阛阓操作净回收(含国库现款)揣测9827亿元。

罢休2026年6月5日,R007本周下降2.30BP至1.3907%,SHIBOR隔夜利率下降0.80BP至1.3240%;期限利差本周上升0.11BP至0.5432%;信用利差下降6.30BP至0.2715%。

(四)国际

好意思国:本周一公布5月ISM制造业PMI为52.7,前值为54.0;本周三公布5月29日原油库存量(千桶)为3880,前值为2354;本周四公布5月30日初请幽闲金东说念主数:季调为225000,前值为212000;本周五公布5月幽闲率:季调保管不变,前值为4.3%。

日本:本周无进军数据更新。

英国:本周无进军数据更新。

欧元区:本周一公布4月欧元区:幽闲率:季调保管不变,前值为6.30%;本周二公布5月欧元区:CPI:同比为3.2%,前值为3.0%。

标普500上周跌2.59%收于7383.74点;伦敦富时跌0.40%收于10368.05点;德国DAX跌1.38%收于24759.05点;日经225涨0.39%收于66588.12点;恒生跌0.88%收于24961.95点。

(五)宏不雅

本周无进军数据更新。

七、下周数据一览

下周看点:好意思国6月10日5月CPI:季调:环比、好意思国6月11日初请幽闲金东说念主数:季调、欧元区6月11日6月欧元区:基准利率(主要再融资利率)、日本6月8日第一季度不变价GDP:同比、英国6月12日4月工业分娩指数:季调:同比、中国6月9日5月收支口金额:累计值、中国6月10日5月M1:同比、5月M2:同比。

6月8日周一:日本6月8日第一季度不变价GDP:同比。

6月9日周二:中国6月9日5月收支口金额:累计值。

6月10日周三:好意思国6月10日5月CPI:季调:环比、中国6月10日5月M1:同比、5月M2:同比。

6月11日周四:好意思国6月11日初请幽闲金东说念主数:季调、欧元区6月11日6月欧元区:基准利率(主要再融资利率)。

6月12日周五:英国6月12日4月工业分娩指数:季调:同比。

八、风险辅导

地缘政事冲突超预期,使得寰球通胀上行压力超预期;

国际通胀及好意思国经济韧性,使得寰球流动性更快插足紧缩周期;

国内稳增长策略力度不足预期,使得经济复苏乏力及阛阓风险偏好下挫等。

本叙述信息

对外发布日历:2026年6月7日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

李如娟:SAC 在朝号:S0260524030002

杨泽蓁:SAC 在朝号:S0260524070003

杨清源:SAC 执证号:S0260525080001

法律声明

请向下滑动参见广发证券股份有限公司关系微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,关系客户须历程广发证券投资者符合性评估要津。其他的任何读者在订阅本微信号前,请自行评估给与关系推送内容的符合性,若使用本微信号推送内容,须寻求专科投资顾问人的解读及指导,广发证券不会因订阅本微信号的步履或者收到、阅读本微信号推送内容而视关系东说念主员为客户。

完整的投资不雅点应以广发证券连络所发布的完整叙述为准。完整叙述所载良友的开首及不雅点的出处王人被广发证券以为可靠,但广发证券不合其准确性或完整性作念出任何保证,叙述内容亦仅供参考。

在职何情况下,本微信号所推送信息或所表述的主见并不组成对任何东说念主的投资冷漠。除犯警律规定有明确章程,在职何情况下广发证券不合因使用本微信号的内容而引致的任何耗费承担任何包袱。读者不应以本微信号推送内容取代其寂寞判断或仅根据本微信号推送内容作念出有狡计。

本微信号推送内容仅反应广发证券连络东说念主员于发出完整叙述当日的判断,可随时更始且不予宣布。

本微信号很是推送内容的版权归广发证券总共,广发证券对本微信号很是推送内容保留一切法律职权。未经广发证券预先书面许可,任何机构或个东说念主不得以任何花式翻版、复制、刊登、转载和援用,不然由此酿成的一切不良效果及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

感谢您的温雅! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP